所谓基于报表勾稽关系的财务报表分析,是指分析者以财务报表中各个项目之间的勾稽关系作为主要分析工具,通过考察报表中某项目的金额及相关项目的金额来分析企业的会计政策选择、账务处理思路以及报表数字背后的交易或事项,并从报表及其附注中来证实或证伪自己的假设。作为一个专业的高阶财务分析人员或是企业CFO,掌握报表勾稽分析,进而对企业的财务状况、经营成果和现金流量状况做出判断,是工作中至关重要的一环。

今天我们就一起来看看,财务报表勾稽分析都有哪些必须要掌握的“要点”。

- 要点一:财务报表内部项目之间的勾稽关系

在财务报表中,有些勾稽关系是精确的,即各个项目之间可以构成等式。例如:“资产 = 负债 + 所有者权益”的静态平衡关系,“利润 = 收入 – 费用”的动态平衡关系,以及某项目数值与所属的各明细项目合计数的平衡关系等。

- 要点二:财务报表与财务报表项目之间的勾稽关系

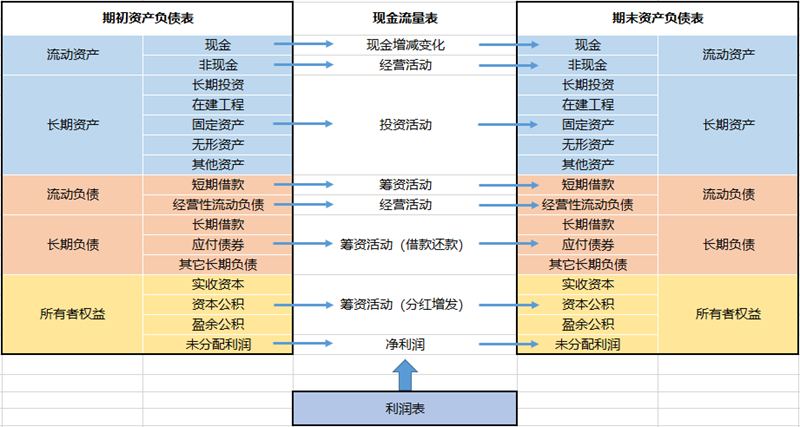

资产负债表 - 利润表:主要是资产负债表中未分配利润的期末数减去期初数,应该等于利润表的未分配利润项。由于资产负债表是一个时点报表,而利润表是一个时期报表,两个不同时点之间就是一段时期,所以这两个时点上未分配利润的差额,应该等于这段时期内未分配利润的增量。因此,资产负债表中“未分配利润”年初数、年末数分别与利润分配表中“年初未分配利润”、“未分配利润”相等。

资产负债表 - 现金流量表:主要是资产负债表的库存现金、银行存款及其他货币资金等项目的期末数减去期初数,应该等于现金流量表最后的现金及现金等价物净流量。需要注意的是,现金流量表是按收付实现制来编制的,而资产负债表、利润表及利润分配表都是按权责发生制编制的。利润反映了企业赚钱的能力,而现金净流量反映了企业获取现金和未来存活的可能性。

要点三:财务报表中某些项目之间存在的勾稽关系

在分析财务报表时,除了上述两种精确的勾稽关系外,还有第三种勾稽关系存在,即报表中某些项目之间存在的勾稽关系,在某些假设前提和条件下也可以构成等式。例如:现金流量表中的“现金及现金等价物净增加额”一般与资产负债表“货币资金”年末数、年初数之差相等,前提是企业不存在现金等价物。再如:利润表中的“营业收入”、现金流量表中的“销售商品、提供劳务收到的现金”、资产负债表中的“应收账款”、“其他应收款”等项目之间存在勾稽关系;利润表中的“营业成本”、现金流量表中的“购买商品、接受劳务支付的现金”、资产负债表中的“应付账款”等项目之间存在的勾稽关系。

- 要点四:前后期财务报表之间的勾稽关系

本期财务报表有关项目的期初数应与前期报表的期末数相等,本期报表有关项目的累计数应等于前期报表的累计数加上本期发生数等,这有利于检查报表项目之间的平衡关系。

- 要点五:财务报表主表和附表之间的勾稽关系

财务报表主表和附表之间的勾稽关系,有时也会涉及数张报表发生额和余额的关系。例如:固定资产及累计折旧明细表,就既与固定资产原价、净值和累计折旧发生勾稽关系,又与现金流量表的固定资产折旧发生勾稽关系。这样通过主表与附表的逐项比较,可以判明财务报表的编制中是否存在技术性错误和人为操纵留下的痕迹。

针对以上技术难点与财务人员的实际需求,葡萄城提供了针对报表勾稽分析的表格技术解决方案。借助葡萄城纯前端表格控件SpreadJS和服务端表格组件GcExcel强大的计算能力来设计财务报表数据模型,可以迅速构建账簿和财务报表数字之间存在的勾稽关系,简化勾稽前置条件的设置流程,使财务报表满足税务稽查合法性和合理性的要求,帮助税务部门快速确定财务报表的真实可靠性。

如果您在财务报表勾稽分析方面需要更多的帮助支持,欢迎访问葡萄城表格技术解决方案 - 报表勾稽分析,了解详情。